Poptávka zlata v roce 2016 vzrostla o 2%

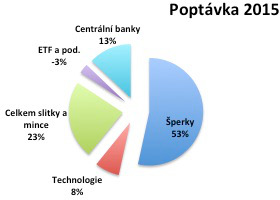

Světová zlatá rada (World Gold Council) vydala 3.2. 2017 zprávu o vývoji poptávky po zlatu za rok 2016. Souhrnně řečeno, poptávka po zlatu vzrostla o 2% ve srovnáním s rokem 2015 a to i při růstu ceny zlata o 8%. My pro vás ze zprávy vybíráme celkový přehled a také se věnujeme poptávce po investičním zlatu. Celou zprávu můžete v angličtině nalézt zde. Celková poptávka v roce 2016 činila 4 308,7 tuny. Z toho jako obvykle byla největší část poptávky po zlatu ve špercích. Tentokrát ale ve srovnání s rokem 2015 poptávka po špercích poklesla a to díky špatnému 4 Q v Indii a Číně, dvou největších světových odběratelů zlata. V Indii to bylo způsobeno především zmatky způsobenými výměnou bankovek. V případě Číny není důvod tak zřejmý. Spekuluje se i o vlivu boje s korupcí. V roce 2016 výrazně v Číně klesla např. také poptávka po luxusních hodinkách. Statistici zaznamenali výrazný pokles nákupu zlata v tzv. “Zlatém týdnu” v říjnu. V celkovém koláči poptávky tak poptávka po zlatu pro šperky poklesla z 53% v roce 2015 na 47% v roce 2016. Celkové srovnání rozdělení poptávky v obou rocích jsme zobrazili v následujících dvou grafech.

Světová zlatá rada (World Gold Council) vydala 3.2. 2017 zprávu o vývoji poptávky po zlatu za rok 2016. Souhrnně řečeno, poptávka po zlatu vzrostla o 2% ve srovnáním s rokem 2015 a to i při růstu ceny zlata o 8%. My pro vás ze zprávy vybíráme celkový přehled a také se věnujeme poptávce po investičním zlatu. Celou zprávu můžete v angličtině nalézt zde. Celková poptávka v roce 2016 činila 4 308,7 tuny. Z toho jako obvykle byla největší část poptávky po zlatu ve špercích. Tentokrát ale ve srovnání s rokem 2015 poptávka po špercích poklesla a to díky špatnému 4 Q v Indii a Číně, dvou největších světových odběratelů zlata. V Indii to bylo způsobeno především zmatky způsobenými výměnou bankovek. V případě Číny není důvod tak zřejmý. Spekuluje se i o vlivu boje s korupcí. V roce 2016 výrazně v Číně klesla např. také poptávka po luxusních hodinkách. Statistici zaznamenali výrazný pokles nákupu zlata v tzv. “Zlatém týdnu” v říjnu. V celkovém koláči poptávky tak poptávka po zlatu pro šperky poklesla z 53% v roce 2015 na 47% v roce 2016. Celkové srovnání rozdělení poptávky v obou rocích jsme zobrazili v následujících dvou grafech.

Z grafů je vidět, že největší rozdíl je ve výrazném nárůstu poptávky tzv. ETF fondů. My jsme o tom psali v našem článku o vývoji poptávky po zlatu v 1Q 2016 (Poptávka po zlatu v 1Q rostla). Tak také stručně vysvětlujeme co jsou to ETF fondy. V následujícím grafu, který jsme ze zprávy převzali včetně anglických nápisů je zobrazen průběh “toku” zlata do a z ETF fondů po jednotlivých měsících roku 2016.

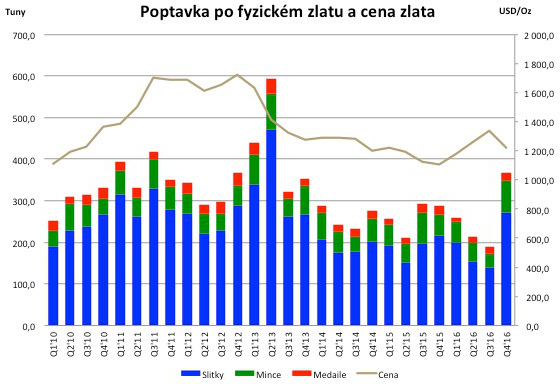

Z grafu je patrné, že v první polovině roku poptávku po ETF fondech rostla především díky nákupům ze spojených států. Tyto nákupy dělali především tzv. strategičtí investoři, tedy banky a finanční instituce. Tedy spravovatelé velkých objemů peněz, kteří hledají jejich výhodné umístění. Ti pak po zvolení Donalda Trumpa americkým prezidentem naopak výrazně prodávali. Hlavně proto, že Donald Trump sliboval a stále slibuje velkou podporu ekonomice a díky tomu rostly na konci roku 2016 ceny akcií na amerických burzách. Finančníci proto přesouvali peníze ze zlata do akcií (nemůžeme napsat “své peníze”, protože to jsou peníze lidí, kteří jim je svěřili, ale to je jiný příběh). Naplno se tak ukázalo, že ETF fondy slouží především pro spekulace se zlatem. Střadatelé či investoři, kteří zlato chtějí použít jako pojistku proti ztrátě hodnoty peněz musí držet především fyzické zlato. Na dalším grafu uvádíme proto poptávku po fyzickém investičním zlatu po čtvrtletích v letech 2010 až 2016.

Z grafu je na první pohled vidět, že fyzické zlato je poptáváno stále především ve formě slitků. Investiční mince stále nejsou tak populární jako slitky (na rozdíl od stříbra, kde mince nad slitky vedou). Při srovnání objemu nákupů s cenou zlata (čára zlatou barvou nad poptávkou) vidíme, že při klesající ceně s jistým zpožděním klesá i poptávka. Je to proto, že lidé ve své velké většině reagují zpožděně. Nakupují v době, kdy cena zlata stoupá. Když je dole, tak ne, protože se bojí dalšího poklesu. Cena ale u zlata nemůže klesnout dlouhodobě pod těžební náklady. A nyní je proto vhodná cena nakupovat. A kdyby cena ještě klesla, tak o to více. Dlouhodobě prostě dál klesat nemůže.