Poptávka po zlatu v 2Q 2016 rostla

Světová zlatá rada (Wordl Gold Council) vydala čtvrtletní zprávu o vývoji poptávky po zlatu v druhém čtvrtletí (celá zpráva v angličtině zde). Jako hlavní zprávy zdůraznila rostoucí poptávku po investičním zlatu ve formě ETF fondů a rostoucí cenu zlata.

V tabulce převzaté ze zprávy je vidět srovnání poptávky a dodávky za 2Q let 2015 a 2016. Celková poptávka vzrostla při meziročním srovnání o 15% a dodávka o 10%. Na poptávce se snížil se podíl šperkařského zlata a to především díky poklesu poptávky v Indii a Číně. Tedy v oblastech, kde výrazně pocítili růst ceny zlata. Cena zlata v prvním pololetí 2016 vzrostla o 25%. To je nejvíce od roku 1980. V meziročním srovnání stoupla cena zlata v druhém čtvrtletí o 6%.

Naopak výrazně vzrostla poptávka po investičním zlatu. Bez ohledu na růst ceny mírně rostla poptávka po slitcích a mincích. V regionálním pohledu došlo k zvýšení poptávky po slitcích a mincích v „západním“ světě a poklesu na „východě“. Tak jako u šperků je důvodem sníženého zájmu v Asii vyšší cena.

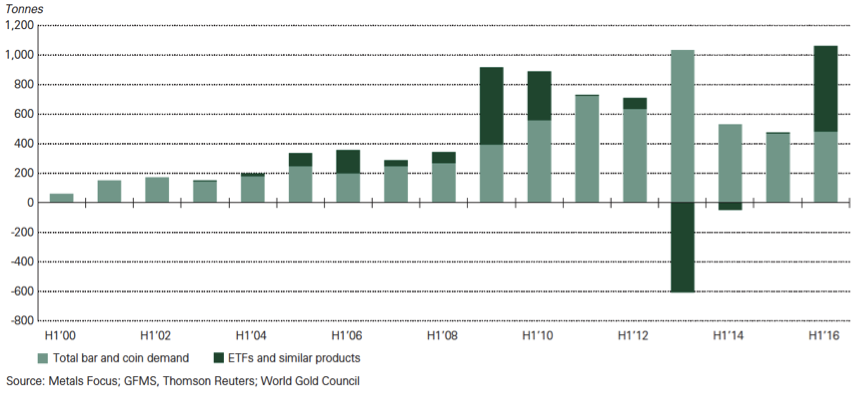

Největší změnou prvního pololetí 2016 ve srovnání s prvním pololetím 2015 byl růst poptávky po ETF fondech. Na následujícím grafu, převzatém ze zprávy je vidět průběh investic do zlatých slitků a mincí a do EFT fondů vždy v prvním pololetí a to od roku 2000 do roku 2016.

Je z něj vidět, že zatímco poptávka zlatých slitcích mincích je letos o něco vyšší než loni, tak u ETF fondů došlo k dramatické změně. Zatímco vloni v prvním pololetí fondy nakoupily 2,6 tuny zlata, tak letos v prvním pololetí 579,2 tun zlata.

Stručně shrnujeme co je to ETF fond. ETF fond funguje tak, že zákazník si v něm koupí podíl. Jeden podíl je např. podíl v hodnotě 1 unce zlata. Pokud fond nemá „podíl“ již vydaný, tak vydá nový. Při vydání nového podílu koupí fond 1 unci zlata a uloží si ji do zásob. Pokud zákazník chce naopak svůj podíl prodat, tak fond podíl zruší a prodá 1 unci zlata ze zásob nebo podíl prodá jinému zákazníkovi a zlato neprodává. S podíly se obchoduje na burze a mají hodnotu ceny zlata a při obchodu s nimi zákazníci platí poplatky spojené s obchodem stejně jako s jinými cennými papíry.

Rozdíl oproti fyzickému zlatu je zřejmý. Zákazník má nikoli zlato, ale podíl ve fondu. Tento fond někdo spravuje, někdo pro něj nakupuje a prodává zlato a někdo další pro něj zlato skladuje. A na těchto činnostech jeho dodavatelé vydělávají.

Mezi správci, nákupčími a uložiteli zlata jsou vazby. Většinou se jedná o banky nebo jiné finanční instituce. Často se proto v médiích objevují spekulace, zda má nebo nemá fond zlato opravdu k dispozici. ETF fond je vhodný pro zákazníky, kteří chtějí spekulovat s cenou zlata. Tedy věří, že umí zlato nakoupit v době, kdy je cena nízká a prodat v době, kdy bude cena vyšší. Nechtějí zlato fyzicky.

Připomeňme, že obvykle je ročně těženo něco více než 3 tis. tun zlata. ETF fondy tedy kopily (nebo měly koupit) v prvním pololetí přibližně 1/6 roční produkce zlata. Je logické, že takový růst poptávky musí ovlivnit cenu. Zvláště, když zvýšení těžby při růstu poptávky je složité a trvá roky.

Proto našim zákazníkům opakujeme, že cena zlata bude z dlouhodobého pohledu stoupat. Zda bude cena 1 500 USD na konci roku 2017, jak předvídá banka Bank of America Merrill Lynch (viz níže) nebo jiná, neumíme říci. Ale stoupat bude. A to i v případě, že bude klidná politicko ekonomická situace ve světě (a v to doufáme).